2019/2020年度進入減產(chǎn)周期,鄭糖1月合約存在上漲動力,而9月合約承壓于升貼水標準修改,可關(guān)注9月合約和1月合約之間的反套機會。

現(xiàn)階段,白糖處于消費淡季,而廣西糖廠全部投產(chǎn),市場供應(yīng)充足。此外,升貼水修改帶來的集中交割也將施壓于鄭糖2018/2019年度內(nèi)的合約。

市場暫時處于累庫階段

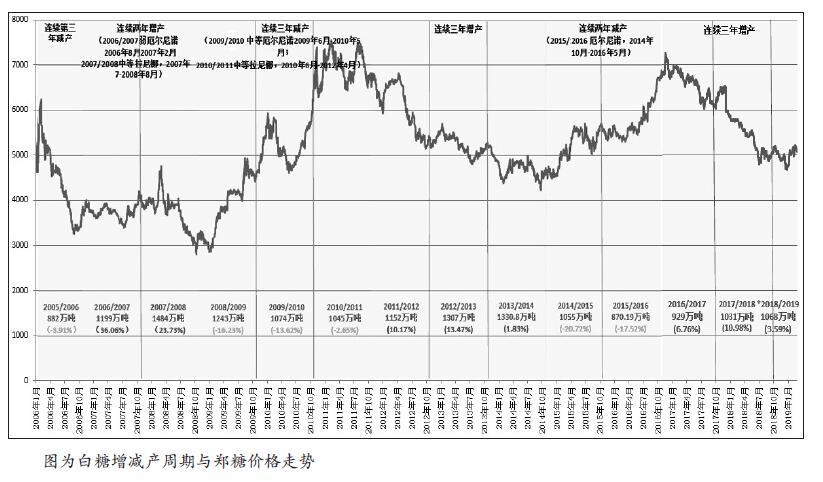

2018/2019年度,國內(nèi)糖料種植面積為151.7萬公頃,較上年度增加14.1萬公頃,最終的白糖產(chǎn)量預(yù)計為1068萬噸。其中,由于成熟期天氣不佳,廣西甘蔗出糖率偏低,白糖產(chǎn)量可能趕不上前期預(yù)估的610萬噸。

與供應(yīng)相對,需求方面,消費存在較為明顯的季節(jié)性,第一個高點出現(xiàn)在春節(jié)前的備貨階段,第二個高點出現(xiàn)在夏季來臨前的冷飲雪糕等食品的備貨階段和榨季末的搶購備貨階段。由此看出,短期內(nèi)白糖需求端并無亮點。

供應(yīng)充足,需求平淡,截至2月底,全國白糖工業(yè)庫存為399.74萬噸,雖不及上年度同期,但由于全國蔗糖生產(chǎn)處于高峰期,2—4月的庫存通常屬于年內(nèi)高點。

拉長時點,2019/2020年度,糖料種植面積將減少,具體預(yù)估數(shù)值會在4月公布。糖料種植面積下降,白糖產(chǎn)量也預(yù)計減少,全球市場步入減產(chǎn)周期。

升貼水修改帶來集中交割壓力

由于升水貼和交割廠庫的設(shè)置,甜菜糖的交割比蔗糖更加有利。近兩年,北方甜菜糖產(chǎn)量逐漸增加,尤其是內(nèi)蒙古,由于機械化生產(chǎn)的普及,甜菜糖產(chǎn)量快速增加。2018/2019年度,甜菜糖產(chǎn)量預(yù)計為133萬噸,對應(yīng)的可注冊倉單量為13.3萬張。

為確保新老倉單的順利銜接,鄭商所對白糖交割倉庫的升貼水標準進行了修改,自2019年12月1日開始實施,并且2019年11月30日前不接受2019/2020年度的白糖倉單注冊。本次修改主要針對北方的交割倉庫,即甜菜糖交割較多的倉庫,如北京從原來的150元/噸下調(diào)至80元/噸,河北有交割庫從240元/噸下調(diào)至100元/噸。甜菜糖可能在1909合約上集中交割。

歷史走勢支持該反套操作

2007/2008年度和2013/2014年度都為增產(chǎn)末期,歷史數(shù)據(jù)顯示,當(dāng)時9月合約和1月合約的價差都處于較低的水平。榨季交替、新糖集中上市前,供應(yīng)容易出現(xiàn)缺口,并且進入減產(chǎn)年份會加大這一預(yù)期,再疊加春節(jié)備貨需求,1月合約相對較強,而9月合約對應(yīng)的是增產(chǎn)末年,其價格承壓。

綜上所述,2018/2019年度甜菜糖可能在9月合約上集中交割,該合約承壓。8—9月拋儲的話,也利于9月合約和1月合約之間的反套操作。但需要警惕兩大風(fēng)險點:一是4月預(yù)估的糖料種植面積減少程度不及預(yù)期,二是市場提前炒作直補政策。

作者:倪筱瑋;來源:期貨日報

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權(quán)所有 地址:秦皇島市海港區(qū)東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090