在《泛糖科技2021年白糖年報:行走不輟甜蜜可期》一文中,我們提出了一些對于2021年糖市走向的思考:①資金供求決定價格漲跌。2021年我們將看到很多次資金助推帶來的短期白糖價格上漲機會;②基本面決定走勢強弱。“供大于求”的寬松供需格局下,進口許可證發放進度對于階段性供應量及價格走向的影響十分重要;③價格圍繞價值上下波動。國內各類糖源的綜合制糖成本的主要變量為外盤糖價,當進口糖成本上漲至15美分之上,將對國內糖價形成強力支撐;④對于2021年國際糖價的判斷——價格重心上移,價格區間13-18美分/磅;⑤對于2021年國內糖市的展望——甜蜜可期,總體價格將在5000-5800元/噸范圍內運行。

??現榨季過半,年報中提出的大多數思考結論都逐步得以印證。2021年以來,國內糖價持續區間震蕩,主要價格區間為5250-5550元/噸,期間出現3次沖高,最高價達5822元/噸,皆因外盤糖價創新高及資金炒作等外部因素帶動,真正因供需基本面帶來的內生動力在盤面幾無體現。

??現國內食糖工業庫存創2014/15榨季以來同期新高,進口糖數量巨大,同時國際糖價高位盤整,伴隨著天氣變暖,市場的關注點將再次回到國內消費啟動及庫存去化上,本文將從高庫存產生原因及近年的食糖銷量變化出發,探究20/21榨季后半國內糖價趨勢走向。

??論題1:工業庫存為何創新高?

??如果單看國產糖月度工業庫存圖,會感覺到壓力非常大,2020/21榨季開始至4月份末,月度工業庫存較近年水平持續明顯偏高。截至4月末,國產糖工業庫存為558.39萬噸,較近5個榨季均值高約74萬噸。

??對于高庫存的原因解讀,市場有兩種主流觀點:一是本榨季食糖消費不給力;其二海關總署公布的食糖進口數據數額巨大,這口鍋必須讓“加工糖擠占市場”來背。然而,事實或許并非如此,我們分別從國產糖階段性的生產和銷量兩方面進行分析。

??1.階段性產量大增

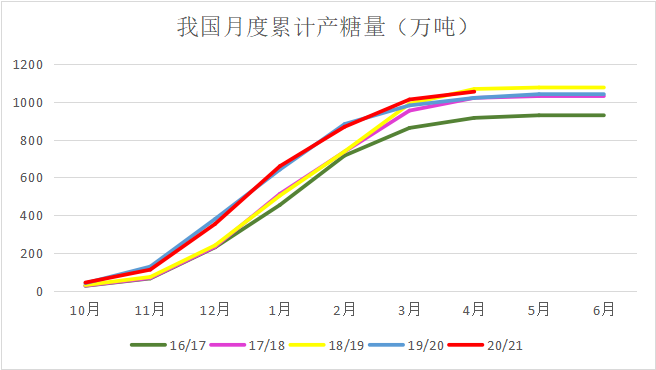

??除云南外,全國各食糖主產區均已結束生產,預計2020/21榨季全國總產糖量為1065萬噸,為近5個榨季的次高水平(2018/19榨季全國產糖量1076萬噸),截至4月末的榨季累計產糖量1053.96萬噸較近5年同期均值高出48萬噸。因此,階段性產糖量升高是造成庫存高的主要原因之一。

??2.食糖消費勢頭強勁

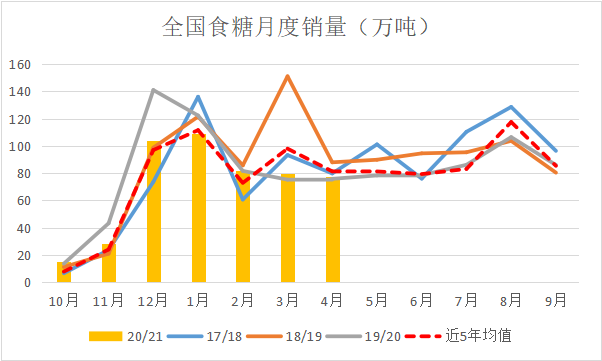

??再看國產糖銷量情況。即使大家感性地認為食糖消費“旺季不旺、糖很難賣”,實際上2020/21榨季的國產糖銷售情況也并不差。2020/21榨季10月-4月全國累計銷糖495.57萬噸,高于前五個榨季同期銷量均值492.35萬噸,雖低于2019/20榨季同期的552.77萬噸,但除去上榨季新糖預售火爆的特殊情況,可以看到20/21榨季的累計銷糖量相較往年處于中上水平。

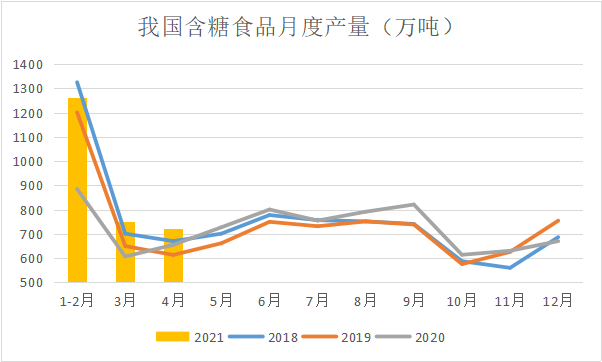

??含糖食品生產情況能夠側面印證糖企銷售掉的糖被送到了食品廠的生產線上,而非留在倉庫中。2020年5月之后,疫情影響逐漸減弱,我國七類含糖食品的產量快速恢復至往年水平,食品制造業利潤總額也于當年9月同比轉正。2020/21榨季10月-4月,含糖食品生產保持高景氣度,用糖終端采購食糖的總體情況跟往年相比是持平略高水平。此外,面對著大起大落的糖價,貿易商囤糖意愿不強,終端隨用隨采,社會庫存持續處于薄弱狀態。

??3月份,全國5000家重點監測零售企業銷售額比2月份回升了15.8個百分點。4月上旬,重點監測零售企業日均銷售額比3月下旬增長3.1%,全國消費市場進一步回暖,顯示出“內循環”的強大動力。

??3.進口糖部分擠占國產糖市場

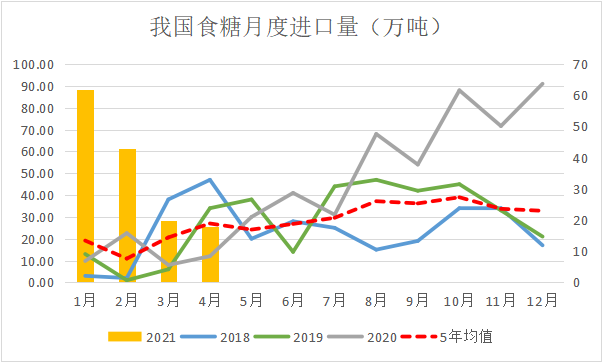

??根據海關數據,2020/21榨季截止4月我國累計進口食糖392.37萬噸,同比增加241萬噸,但這些原料并沒有全部進入國內市場流通,而是大部分堆積在保稅庫內。

??按照現行食糖進口流程,配額外食糖進口需經過有關部門備案才能獲得許可進入國內。我們整理了商務部公布的大宗商品進口數據,2020年10月-2021年4月配額外食糖累計進口量為156.3萬噸,以配額內食糖進口50%的量估算,則該時段國內進口糖供給數量約253萬。

表:商務部大宗商品進口信息(食糖)

??此外,從商務部大宗商品進口信息表可以看出,在國產糖榨季生產期間(1-4月),基本沒有進口許可證發放,為國產糖銷售提供了時間和空間。

??“庫存=生產-銷售”,通過前文數據,國產糖截止4月末產量較近5年均值高48萬噸,銷糖量高3.5萬噸,二者相差45萬噸,則74萬噸庫存增量中的近30萬噸庫存基本可以認定為加工糖擠占市場份額造成的。

??綜上,現階段國產糖的庫存高企主要原因是增產,同時一定程度上受到加工糖擠占市場影響。局部區域中間商對于食品終端的競爭加劇也是真實存在的,但整體食糖消費并不弱,其中糖漿進口減少、白砂糖反替代果葡糖漿都將為接下來的銷量贏得更多的市場空間。

??論題2:食糖去庫存推演

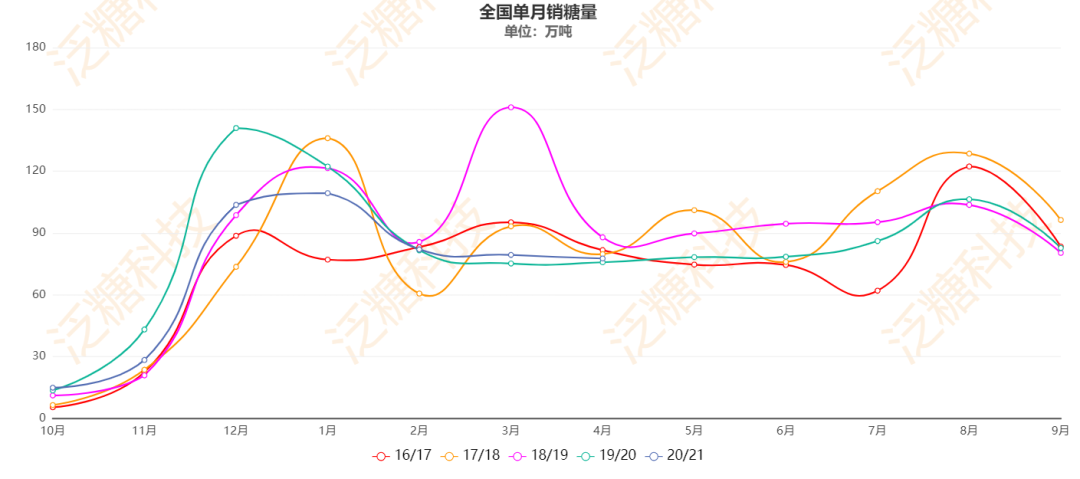

??1.國產糖銷量季節性特征減弱

??根據中國糖業協會數據,工業食糖消費約占全國食糖消費總量的55%,民用食糖消費量占45%。因飲食習慣短期很難改變,居民消費的彈性較小,所以食品制造行業的生產與銷售情況將決定全國食糖消費的變化增量。

??分析國產糖近5個榨季單月銷量,發現其有很明顯的季節性特征,每年出現2個比較固定的銷量高峰——12月、1月與8月、9月,即春節和中秋節的備貨采購期,為滿足糖果、餅干等含糖食品在假日期間消費集中釋放的需求,用糖企業需提前采購食糖用于生產。

??規律在2020年發生改變,食糖進口放量,國產糖市場份額萎縮伴隨而來的是國產糖銷量的季節性特征減弱。由上圖可見,19/20榨季及20/21榨季國產糖單月銷糖量曲線走勢變得更為平滑,月間銷量差異縮小,春節與中秋銷量高峰不再明顯,“旺季不旺”將成為常態。

??2.“純銷期”概念弱化,食糖供給持續全年

??由于進口利潤縮小甚至窗口關閉,預計我國全榨季進口量總量較去年持平或者略少,即500萬噸左右,按照前文分析,榨季后半段(5-9月)的加工糖上市總量約為250萬噸,月均生產量為50萬噸。在國產糖榨季生產結束后,加工糖接力生產供應,在榨季的后半段彌補國內食糖產銷缺口,傳統的“食糖純銷期”概念不再準確。

??3.國產糖單月銷量(5-9月)將好于往年

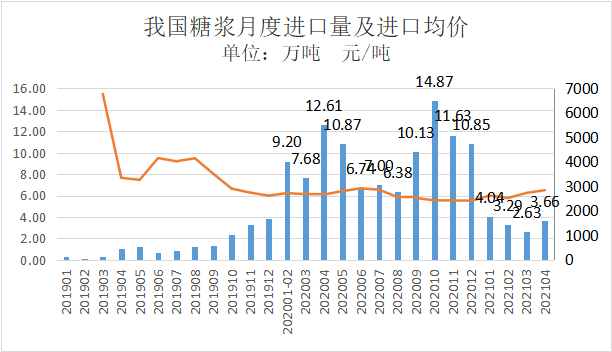

??2021年1-4月,我國糖漿三項累計進口量為13.62萬噸,月均進口量3.4萬噸,較2020年月均進口量9.8萬噸大幅回落,同時海關公布的進口均價由此前的2400-2500元/噸上漲至2800元/噸,現貨市場貿易商實際報價已經達到3400-3500元/噸的近兩年相對高位水平。由此,糖漿相對于白糖的價格優勢消失。

??假設糖漿進口持續前期的低位水平,則將5-9月我國糖漿進口量將同比減少約25萬噸(按67%濃度折糖16.75萬噸),即白砂糖市場銷售騰挪出約17萬噸的市場空間。

??2020年5-9月國產糖累計銷量為435萬噸。考慮到去年5月后,配額外關稅下調且進口管控放松,食糖進口已經開始影響國內市場,我們認為今年5-9月份的國產糖銷量情況與2020年同期相似,但由于糖漿等替代品的流入減少,疊加消費增速保持,總體銷量上將好于去年。

??4.2020/21榨季庫存轉結量大

??按照簡單推演,預計2021年5-9月的國產糖合計銷量為452-485萬噸左右。以截至4月末的國內工業庫存558萬噸計,則榨季工作結轉庫存將達到73-106萬噸,仍然是近7年來的最高水平。

??國產糖銷量能否達到樂觀銷量的關鍵在于加工糖生產數量能否達到預期(全榨季500萬噸)。考慮到巴西中南部糖廠制乙醇收益從5月開始超過食糖,同時由于干旱天氣影響,甘蔗產量可能不及預期,疊加印度完成本榨季的600萬噸出口量之后將縮減出口補貼等多種因素作用,原糖價格保持在16-17美分/磅非常合理。以原糖價格16.5美分/磅計,配額外巴西食糖進口估算成本為5400元/噸。對比國內白糖現貨價格5400-5500元/噸,在沒有利潤的情況下,精煉糖廠或降低進口數量,由此將為國產糖的庫存去化提供更多空間。

??論題3:高庫存是壓制行情的重要利空嗎?

??前文我們詳細分析了國產糖工業庫存高企的原因及后期去庫存的可能性,那么現階段庫存很高甚至轉結庫存也會很高,這會不會成為影響后期行情走勢的重大利空因素呢?

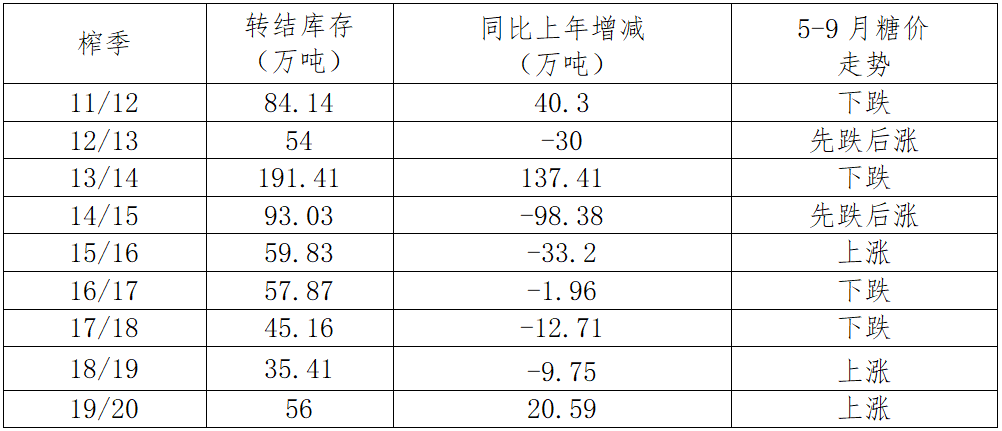

??通過分析過往榨季的庫存與階段性糖價走勢,我們發現二者并不構成明顯的負相關關系,比如2014/15榨季至2018/19榨季期間的工業轉結庫存連年下降,但當年去庫存階段的糖價走勢卻漲跌互現,受到多種因素共同影響。

??本榨季行情于2020年12月見底,“高庫存”一直都在,伴隨著糖價一路從5000元/噸上漲至最高5822元/噸,也并沒有糖價上漲的阻礙,可見“高庫存”在樂觀市場行情中并不會成為壓制行情的重要利空。

??后市分析

??展望后期國內糖市,供需基本面與市場情緒偏多,本輪大宗商品“擠泡沫”過程中,糖價的階段性底部區域將被不斷夯實。后期國產糖去庫存的關鍵是外盤糖價的變動,由于篇幅限制,本文未對外盤價格走勢進行詳細分析,但綜合國內外糖業分析機構的判斷,下階段外盤糖價保持在16美分區間是大概率事件,那么國內糖價在2020/21榨季的后半段仍有保持強勢的基礎,價格高點維持原年報的區間判斷——5800元。

來源:泛糖科技

沒有資料

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090