周二UNICA公布了9月上半月壓榨數據,巴西中南部地區9月上半月壓榨甘蔗3851.1萬噸,環比、同比分別下降了11.01%和15.25%,產糖214.7萬噸,環比、同比分別下降了9.45%和31.32%。自4月1日開始的2018/19榨季,巴西中南部累計壓榨甘蔗4.2986億噸,同比微增0.68%,但由于糖廠只將不足四成的甘蔗用于制糖,因此糖產量大幅下降,其累計糖產量只有2097.50萬噸,與上年同期的2638.05萬噸相比銳減20.5%。UNICA還表示,巴西中南部地區大概近40%的糖廠將在10月結束甘蔗加工,這較正常情況提早一個多月。預計巴西中南部2018/19榨季糖產量將不足2800萬噸,這較上榨季的3600多萬噸的產量有較大幅度的下滑。除巴西外,全球第三大產糖體歐洲今年也受到夏季高溫和干旱的影響,預計糖用甜菜產量下滑,歐盟三大產糖國法國、德國、波蘭預計分別下降11%、5%和4%。

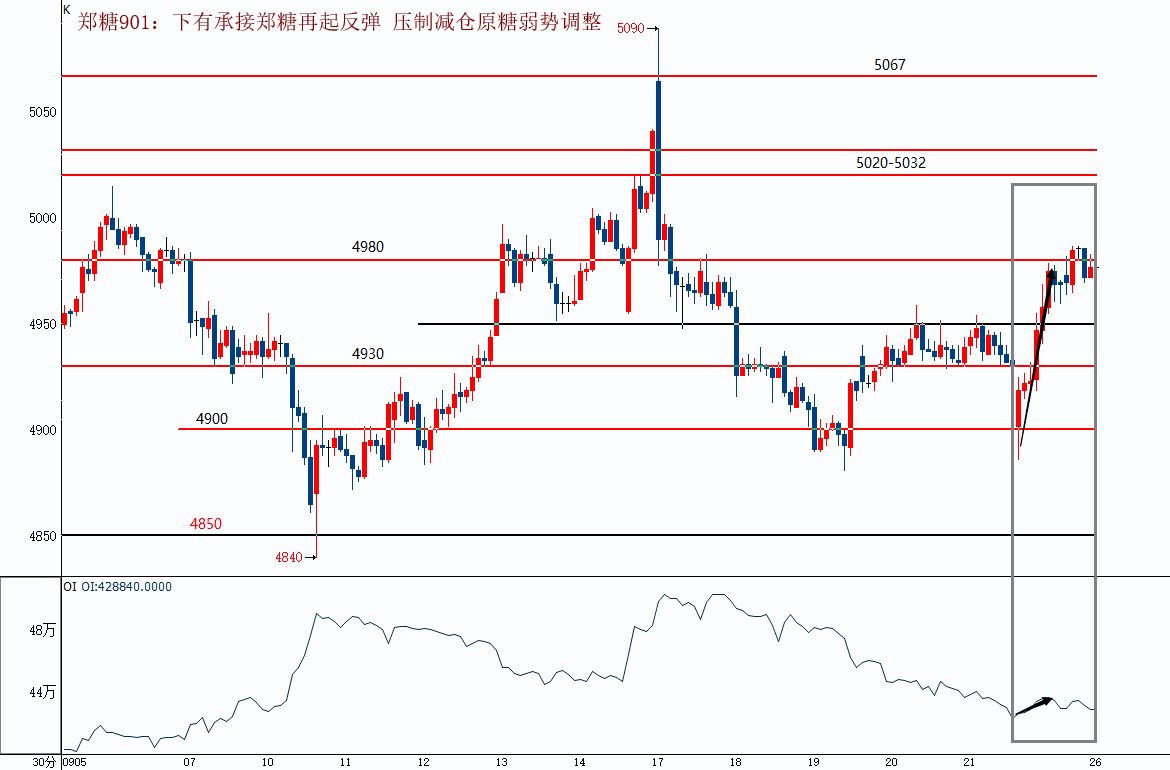

盡管目前來看全球糖產量有望較上年有所減少,但是供過于求的情況仍未改變,尤其是近期印度政府可能出臺刺激出口的政策以及巴西雷亞爾、印度盧比均處于有史以來的貶值低位,這成為近期國際糖市的主要壓力。原糖指數周二在前期重要位置11.47-11.50之下受到11.32短線壓力的壓制,呈窄幅震蕩走勢,上周五CFTC公布的持倉數據顯示,ICE原糖期貨、期權凈空在前期反彈過程中大幅減持半數以上的凈空持倉,資金退潮明顯,基于此,我們判斷后期原糖仍將維持弱勢調整格局,其下10.93、10.68-10.71將是下行較為有效的支撐。 國內糖市主產區現貨以穩為主,南寧中間商繼續無報價,柳州中間商報價5200、昆明現貨報價5000-5060,均持平于前一工作日。據海關數據顯示,8月份中國進口食糖15萬噸,環比、同比分別減少了10萬噸和4.66萬噸。2018年1-8月我國累計進口食糖178.2萬噸,同比增加11.22萬噸;盡管國內打私力度不減,但是泰國8月出口量繼續同比大增,8月泰國出口糖97.1萬噸,同比大增41%,其中精制糖出口42萬噸,約19萬噸出口至緬甸,2017/18榨季泰國已累計出口糖861萬噸,同比增幅高達40%,已經超出我們榨季中預估800+萬噸的出口量,泰國本榨季產糖1400多萬噸,其自身消費不足300萬噸,也就是說,即便如此其仍將有較大的結轉庫存。印尼本榨季從泰國進口原糖量大增。 鄭糖901受國際糖市大幅下挫的影響跳空低開,但4900之下顯示出一定的承接力,期價重返4930之上后多頭控制局面,但累計增倉有效,4980一線仍顯示出較強壓力,盤中增倉也基本于此開始解消,夜盤雖再度增倉上破4980,但其后減倉回落,也顯示出多頭信心的不足。

操作建議:總體來看,近期鄭糖901于5020-5032強弱分界線之下呈現出低位震蕩態勢,下有短線抄底、上有保值壓力,多空進入拉鋸狀態。追逐趨勢的交易者目前建議觀望為主,等待盤面形勢的明朗;而區間震蕩走勢較適合日內短線或震蕩操作,如能輔之以期權則更為有利,相對期貨抄底來說期權則更易于操作且風險相對期貨較小。

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090