?春節(jié)過后,內(nèi)蒙古甜菜糖種植面積和產(chǎn)量預估引起市場關注,一度出現(xiàn)減產(chǎn)50%—60%的聲音。時值內(nèi)蒙古甜菜春播之際,糖廠種植計劃和各項數(shù)據(jù)逐步穩(wěn)定,我們此時實地走訪,以期了解最新消息。

??甜菜面積預期減少40%

??本榨季多數(shù)內(nèi)蒙古甜菜糖廠的種植面積都有所縮減,差別僅在于縮減的幅度。同時,種植甜菜的土地等級也一致性下滑。

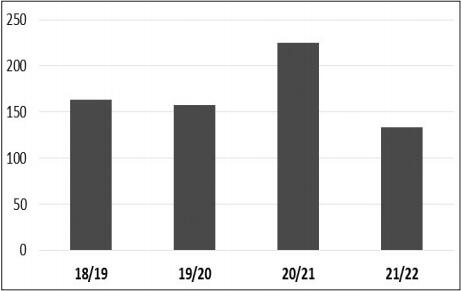

圖為內(nèi)蒙古甜菜糖種植面積(單位:萬畝)

??內(nèi)蒙古13家糖廠中,5家的種植面積降幅預計在40%以下,5家的種植面積降幅預計在50%—60%,3家的種植面積降幅預計在60%以上。整體上,本榨季內(nèi)蒙古甜菜種植面積預計為133萬畝,較上榨季減少40%左右。

??需要注意的是,我們調(diào)研時糖廠并未完成種植作業(yè),很多糖廠還處于播種初期,面積推廣和落實計劃仍在進行中,尤其外包土地變數(shù)很大,最終的種植面積需要繼續(xù)關注。目前,預估變動的誤差空間在3萬—5萬畝。如果后期播種情況不順利或者惡劣天氣影響出苗和生長,那么甜菜面積有進一步縮減的可能。

??本榨季甜菜種植面積大幅減少的主因不在甜菜本身,而在玉米價格攀升,玉米的高價影響了甜菜的推廣和農(nóng)民的種植積極性。在推廣甜菜種植階段,玉米價格一度高達1.8元/斤,而甜菜收購價基本不變,優(yōu)勢喪失。

??目前,玉米均價在1.35元/斤,鹽堿地畝產(chǎn)1700—1800斤,條件好點的土地玉米單產(chǎn)近2000斤,種植一畝玉米的收益在2350—2650元。而甜菜平均畝產(chǎn)3.5噸,收購價在500元/噸,每畝收益僅1750元。

??甜菜要想與玉米爭地,需要將收購價提高80—100元/噸才有機會,但目前并不具備現(xiàn)實條件。

??玉米還具有其他作物無法比擬的優(yōu)勢,比如省時省力省人工,從種到收簡單易操作。目前,一等地基本能種植玉米的地塊都種植玉米了,只有兩三家甜菜糖廠不在玉米主產(chǎn)區(qū)的地塊未受影響,其余糖廠都由于玉米爭地導致甜菜種植面積被動萎縮。

??另外,地租、人工、原材料、添加劑、肥料種子、能源等都出現(xiàn)漲價現(xiàn)象,糖廠成本增加,導致糖廠推廣難度更大。其中,成本增加的大頭在于地租。目前地租增加了200—300元。即使如此,留給甜菜的地塊也不是墑情條件最好的。優(yōu)勢喪失后,糖廠推廣甜菜種植就顯得無力。

??甜菜產(chǎn)量可能下降42%

??上榨季內(nèi)蒙古甜菜糖產(chǎn)量刷新紀錄,至89.1萬噸,可以用“天時地利人和”來形容。也是在這個榨季,內(nèi)蒙古食糖產(chǎn)量超過廣東湛江,成為僅次于廣西和云南的第三大食糖主產(chǎn)區(qū),行業(yè)影響力急劇提升。

??甜菜種植面積下降對應的是甜菜產(chǎn)量下降。當前仍處于播種期,后期天氣和墑情未定,故本文的甜菜和食糖產(chǎn)量預估是參考去年平均墑情得出的結論。需要注意的是,去年天氣條件較好,甜菜產(chǎn)量激增,而今年產(chǎn)量變化的最大變數(shù)來自天氣,這也是后期需要重點關注的因素。

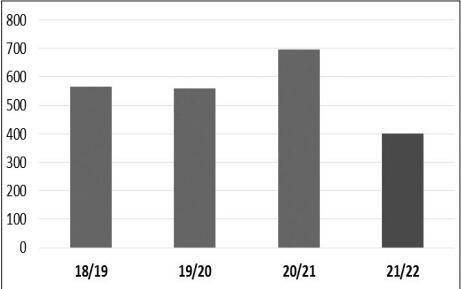

??根據(jù)種植面積的變化,可以推測出甜菜產(chǎn)量的變化。今年種植面積縮減幅度最小的兩家糖廠,就是去年甜菜含糖量最高的兩家,其對應的地理條件和生產(chǎn)力也是最高水平。結合去年的平均單產(chǎn),再匯總各家糖廠的情況,預計本榨季內(nèi)蒙古甜菜產(chǎn)量在400萬噸,同比減少42%,誤差空間在8萬—14萬噸。

圖為內(nèi)蒙古甜菜產(chǎn)量(單位:萬噸)

??食糖產(chǎn)量降幅或在41%

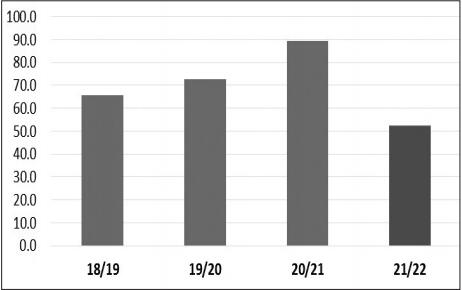

??本榨季內(nèi)蒙古食糖產(chǎn)量預計急劇縮減,在50萬—55萬噸。由于甜菜種植面積減少超過四成,對應的食糖產(chǎn)量也將從上榨季的89.1萬噸下降41%左右。

圖為內(nèi)蒙古食糖產(chǎn)量(單位:萬噸)

??通常,甜菜種植面積減少幅度、甜菜最終產(chǎn)量和食糖產(chǎn)量的變化幅度并不完全一致。比如,今年的情況就是,高糖分代表的兩家糖廠,種植面積并未大幅減少,而糖分中等糖廠的種植面積降幅最大,土地結構也出現(xiàn)新變化。在甜菜種植面積壓縮的情況下,對重茬和迎茬的管制勢必不會太過嚴厲,加之一等地或者墑情條件良好的地塊大多被玉米搶占,雖然甜菜種植對地塊的要求一般,但最終糖分將受到一定影響。另外,理論上,同等條件下,甜菜產(chǎn)量降低,對應的是糖分更高,因為單位產(chǎn)量獲得的資源更多。種植面積降低反而糖分更高,就會導致最終食糖產(chǎn)量不會跟隨面積同比例變動。

??原料和副產(chǎn)品走勢分化

??甜菜收購價基本穩(wěn)定。13家糖廠中,只有兩家糖廠甜菜收購價抬升了5元/噸,僅象征性提高一點。其余糖廠基本維持去年的收購價不變,但也有所區(qū)別。個別糖廠會在甜菜地頭收購價的基礎上給農(nóng)民補貼幾十元運費,平均30—40元;有些地方政府針對糖廠和農(nóng)民提供種植補貼。這兩方面的補貼額度整體較低。

??補貼額度最大的是東部地區(qū)的幾家糖廠。種植推廣計劃連年不如人意,各種原因導致糖廠甜菜供應緊張,部分糖廠會在收購期間臨時加價搶收甜菜,還有部分糖廠因為背靠大集團,資金實力雄厚,加上當?shù)卣图瘓F招商宣傳推廣的意圖強烈,也會對甜菜種植給予額外支持。另外,還有一些糖廠鑒于合作雙方的長久利益,未將補貼直接落實在收購價上,而是在農(nóng)資、技術、運費等其他方面提供間接補貼,這就導致各地甜菜收購價出現(xiàn)60—80元/噸的差距。整體上,本榨季內(nèi)蒙古甜菜收購價穩(wěn)中略漲,在520—600元/噸。

??副產(chǎn)品則需求緊俏,價格攀升。甜菜糖生產(chǎn)加工的副產(chǎn)品主要有糖蜜和顆粒粕。通常,100噸甜菜可產(chǎn)12噸糖,同時還有5噸糖蜜和5噸顆粒粕。糖蜜和顆粒粕的收益能夠抵消部分生產(chǎn)成本。

??上榨季內(nèi)蒙古糖蜜價格在1100—1300元/噸,目前上漲了400元/噸。今年已經(jīng)有酵母加工廠提前跟糖廠預定本榨季的糖蜜,點價1400元/噸,需求和價格都有所提升。

??甜菜糖加工過程中,甜菜絲提取糖分以后,經(jīng)過脫水、壓榨、烘干、造粒和包裝即可生產(chǎn)出甜菜顆粒粕,主要銷售給飼料廠和食用菌培養(yǎng)企業(yè)。顆粒粕目前的需求較為旺盛,糖廠不愁賣,采購商都是提前很久訂購。上榨季顆粒粕售價在1700—1900元/噸,現(xiàn)在上漲了600元/噸。副產(chǎn)品價格上漲后,需求依然緊俏,一定程度上可以對沖甜菜產(chǎn)量減少、制糖成本提高的影響。

??后續(xù)也需關注蔗糖和進口糖

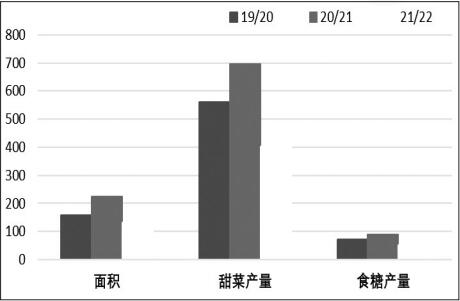

??預計2021/2022榨季內(nèi)蒙古甜菜產(chǎn)量為400萬噸左右,同比降低42%,誤差空間在8萬—14萬噸。此外,面積降幅超過四成,對應的食糖產(chǎn)量預期從上榨季的89.1萬噸縮減為50萬—55萬噸,降幅在41%左右。

??需要注意的是,后期甜菜面積有繼續(xù)縮減的可能。播種還未完成,計劃面積、落實面積、實際面積存下一定誤差。通常,落實面積低于計劃面積。從目前看,今年的實際種植面積也小于落實面積。尤其糖廠外包的土地雖然已經(jīng)簽訂合同,但農(nóng)民的集體話語權較大,不到最后一刻都無法確定是否落實種植甜菜。而且,即使確定種植了甜菜,也無法保證收獲期一定按照合同送到指定簽約的糖廠,這些變數(shù)需要本月底種植完成后再檢驗。尤其今年減產(chǎn)幅度較大,糖廠普遍吃不飽,搶單和毀約現(xiàn)象恐會增多。

圖為內(nèi)蒙古甜菜糖行業(yè)各項指標(單位:萬畝、萬噸、萬噸)

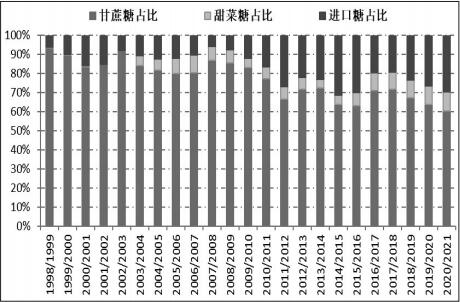

??我國甜菜糖行業(yè)雖然實現(xiàn)了實質(zhì)性的發(fā)展和壯大,但基數(shù)較小,占食糖市場的比例在10%—15%,決定糖價走勢的依然是國產(chǎn)甘蔗糖和進口糖。甜菜糖由于生產(chǎn)效率更高,生產(chǎn)成本略低于甘蔗糖,收益空間更大,更應該抓住全行業(yè)實現(xiàn)盈利且預期樂觀的機遇,實現(xiàn)企業(yè)經(jīng)營效益的進一步提升。

圖為國內(nèi)市場各類糖源占比

來源:期貨日報

沒有資料

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區(qū)東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090